Skupina PPF se opět snaží udat jednu ze svých společností Air Bank a znovu k tomu přistupuje velmi krkolomným způsobem, který sám o sobě vzbuzuje velké pochybnosti o tom, zda výsledek poslouží někomu jinému než Petru Kellnerovi coby téměř stoprocentnímu majiteli PPF. Tato skupina totiž obnovila svůj plán na spojení Air Bank s konkurenční Moneta Money Bank. Už v roce 2018 se měly obě banky spojit za podmínek, které se ukázaly být výhodnými zejména pro PPF. Akcionáři se k plánu generálního ředitele Monety Tomáše Spurného postavili odmítavě a obchod nakonec padl. Zdá se však, že nepadl definitivně. Současná ekonomická krize otevřela prostor pro další pokus.

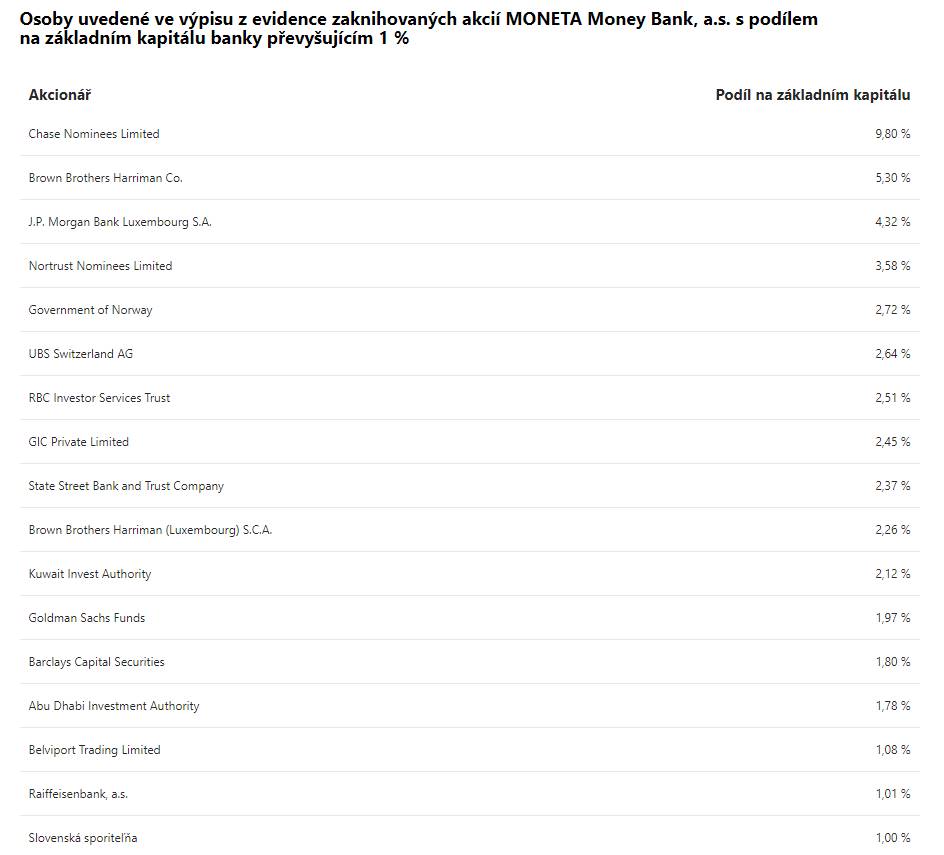

Kouzlo celé operace spočívá ve vlastnické struktuře Monety Money Bank. Ta je od chvíle, kdy se jí zbavili původní američtí majitelé z General Electric, velmi rozdrobená. Nelze říct, že by si v této bance od té doby vybudoval pozici nějaký strategický investor. Naopak najdeme celou řadu investorů oportunistických s poměrně malými podíly, kteří jednoduše chtějí, aby se jim jejich investice zhodnotila. Jakmile se tak stane, klidně prodávají. Případně bez velkého sentimentu podíl prodávají ve chvíli, kdy se bance nedaří. Není tu také investor, který by měl výraznější podíl a tím pádem také hlavní slovo. To dává obrovský prostor managementu v čele s generálním ředitelem Tomášem Spurným. Právě on je považován za hlavního propagátora dealu s PPF na straně Monety.

PPF to nyní vymyslela skutečně šalamounsky. Rozhodla se využít právě rozdrobené vlastnické struktury a opatřit si minimálně 20% podíl v bance, což by z ní rázem udělalo největšího akcionáře. Za tímto účelem dala veřejný návrh na odkup akcií v ceně 80 Kč. To se v době, kdy se cena akcie pohybovala na úrovni 67 korun a mnozí si podíly opatřily v ceně začínající pětkou jeví atraktivně. Ve skutečnosti je to ale poměrně nízká cena za akcii a PPF spoléhá na to, že se jí podaří zviklat ty nejmenší akcionáře, kteří využijí šanci k rychlému zisku. Vzhledem k tomu, co se na ně chystá dále, se to navíc jeví jako nejrozumnější strategie.

Skupina PPF chce své získané pozice využít k prosazení té důležitější části plánu. A sice tomu, aby Moneta Money Bank odkoupila od PPF Air Bank a další finanční aktivity (český a slovenský Home Credit a Zonky). “Petr Kellner chce prodat Air Banku za 27 miliard korun. To je kosmonautika,” komentoval tuto část obchodu dobře informovaný novinář Miroslav Motejlek z webu motejlekskocdopole.cz. “Air Bank má 55,3 miliardy poskytnutých úvěrů, přes 30 je u spřízněných firem. Za rok 2019 měla Ari Bank zisk před zdaněním 1,93 miliardy a inkasovaný úrok od spřízněných firem 1,8 miliardy. Efektivní úroková sazba 6 % je zcela mimo trh,” upozornil Motejlek na účetnictví Air Bank.

Moneta Money Bank už oznámila, že je připravena o akvizici s PPF jednat. Je pravděpodobné, že za tím opět stojí generální ředitel Tomáš Spurný. Jeho krokům přitom významnější akcionáři Monety příliš nerozumí a začínají se ptát, jaká je jeho skutečná motivace. “Tohle už je podruhé, co si generální ředitel Monety Tomáš Spurný a PPF vlastněná Petrem Kellnerem sní o transakci bez jakéhokoliv významu. Jsme znepokojeni tím, že dostáváme znovu to samé, jen ve větším množství, jako tomu bylo u zkrachovalého obchodu v roce 2018,” uvedl podle motejlekskocdopole.com jeden z velkých akcionářů Monety Money Bank.

Podobně to vidí i analytik společnosti Patria Finance, Michal Křikava. Moneta má podle jeho pohledu vzhledem ke svému růstovému potenciálu a nadprůměrně generované rentabilitě dobré předpoklady pro další růst hodnoty ve střednědobém horizontu. “A pro stávající akcionáře, kteří chtějí na tomto střednědobém růstu participovat, není druhá část nabídky ze stran PPF při akvici výměnou akcií ve směnném poměru 60,3 % (hodnota Monety) vs. 39,7 % (hodnota Air Bank) z našeho pohledu příznivá,” říká Křikava. “Na první pohled nejsou navržené podmínky akvizice v našich očích symetricky výhodné pro obě strany a vzhledem k ambicióznímu ocenění potenciálně akvírovaných aktiv zvýhodňující skupinu PPF na úkor stávajících akcionářů Monety.“

Určitou zajímavostí může být, jak celý obchod vnímá veřejnost. Ta je totiž silně ovlivněna dlouhodobou reklamní kampaní Air Bank, která se stala svého druhu “lovebrandem”. Její klienti se tak obávají spojení s Monetou, která je vnímána jako tradiční banka. Tato rovina je ale pouhým pozlátkem a neměla by zastřít jádro obchodu.

Foto: Shutterstock