Méně je někdy více. Tak tímto pořekadlem se obchodní řetězec Lidl při zavádění svého věrnostního programu Lidl Plus v žádném případě neřídil. Přitom to dlouho vypadalo, že se u tohoto “lepšího diskontu” něčeho takového, jako je věrnostní kartička, nikdy nedočkáme. Trendy jsou ale neúprosné, a tak i největší prodejce potravin v zemi nakonec podlehl.

Co Lidl Plus nabízí?

- Slevové kupony (částečně personalizované), které je před nákupem nutné aktivovat.

- Slevové akce dostupné pouze s věrnostní kartou.

- Stírací losy za každý nákup.

- Automaticky ukládané elektronické účtenky v mobilní aplikaci.

- Přehled platných letáků.

- Vyhledávač prodejen Lidl.

Senioři jsou u kasy často bezradní

Bohužel se příliš nezdá, že by to pro zákazníky přinášelo kdovíjaká pozitiva. Lidl Plus totiž v první řadě při nakupování tak trochu obtěžuje. Za druhé pak trestuhodně opomíjí jeden stále velmi důležitý a silný segment své cílové skupiny. A tím jsou lidé, kteří nemají chytrý telefon nebo se necítí dostatečně silní v kramflecích při jeho obsluze. Věrnostní karta Lidlu je totiž k dispozici pouze v digitální podobě v rámci nové aplikace pro mobilní telefony Lidl Plus. Ta je mimochodem vyčleněna z již existující aplikace Lidl, která přitom nadále existuje. Také v tomto ohledu vzniká určitý zmatek, protože v nové aplikace například nejsou vypsány položky z klasických akcí, ale pouze z akcí v rámci programu Lidl Plus. Klasické akce tu najdete pouze při listování virtuálními letáky.

Aniž bychom chtěli podceňovat starší zákazníky (řada z nich chytré telefony dnes už běžně používá), je třeba říct, že jsou to právě senioři, kdo z nového věrnostního programu nejsou příliš nadšení. Přitom právě oni tvoří významnou cílovou skupinu pro slevové akce Lidlu. Stačí se do některé z prodejen tohoto řetězce vypravit v době, kdy začínají platit nové slevy. Vzhledem k tomu, že prodavači a prodavačky Lidlu se na kartičku aktivně ptají, lze z chvilkového postávání u kas zjistit, že právě důchodci jsou z nového programu nešťastní. Zaznívají tu věty typu “aha, tak tomu já nerozumím” nebo “vnuk mi to tam dal, ale já mám telefon doma”. Senioři zároveň cítí, že jim tady unikají jejich oblíbené slevy. Ty jsou přitom přinejmenším nyní, kdy program začíná, poměrně citelné a navíc lze předpokládat, že pokud by Lidl Plus spuštěn nebyl, objevily by se v běžném letáku a měl by k nim přístup kdokoliv. A to i bez toho, aby musel na skeneru u kasy načítat QR kód. Mimochodem, to musí provést sám zákazník a strefit správnou polohu, kdy se kód načte, zabere někdy i pár desítek vteřin.

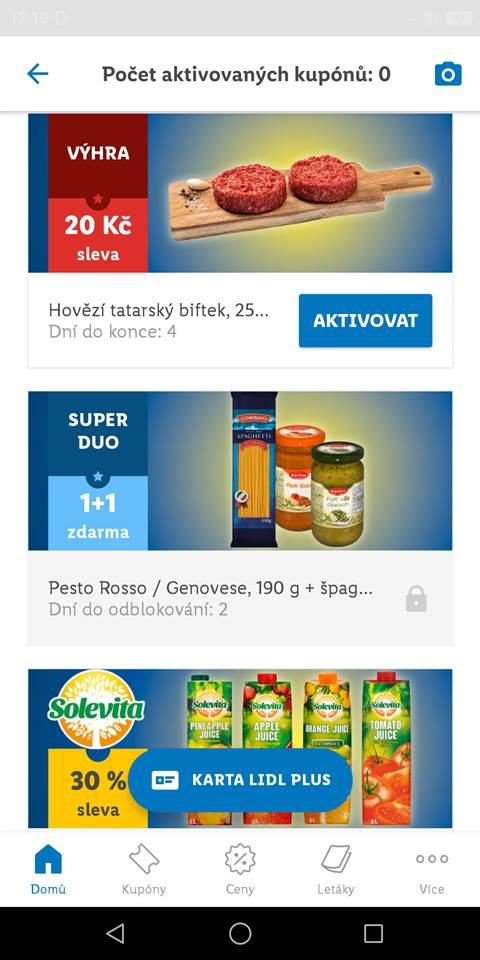

S kupóny v Lidl Plus je třeba aktivně pracovat

Takto je část sortimentu zařazeného do slevové akce vyhrazen výhradně pro držitele aplikace Lidl Plus. Navíc je nutné s programem aktivně pracovat, což je obtěžující i pro člověka, který s mobilním telefonem jinak velmi dobře umí.

Významná část programu Lidl Plus totiž spočívá v takzvaných kuponech. Jde o časově omezené nabídky, které mají několik podob. Může jít o množstevní akce typu 1+1 nebo 2+1, různé kombinace sortimentů, kdy jedna část je třeba i zdarma, jasně danou slevu na určitý produkt nebo také plošnou procentuální slevu na určitý sortiment (ten navíc není na první pohled jasný a je třeba ho studovat v podmínkách). Určitý problém spočívá v tom, že si slevové kupony musíte nastudovat před nákupem nebo během něj. Následně nesmíte zapomenout na aktivaci tohoto konkrétního kuponu v aplikaci. Nestačí totiž přiložit slevovou kartu při placení. V dané chvíli je nutné mít kupon naskenovaný. To pochopitelně vede k různým zmatkům, nedorozumění a ve výsledku i zdržování na kasách, kdy si lidé odeberou účet, zjistí, že sleva z kuponu se jim neodečetla, a tak si jdou stěžovat právě na kasu. Zde přitom bývá v Lidlu značný šrumec i bez podobných trablů. Obchody Lidl totiž nemají speciální sekci informací, kde by se takové stížnosti daly řešit.

Druhá část věrnostního programu Lidl Plus už je uživatelsky přívětivější a jde v zásadě o běžné slevy na věrnostní kartičku, které není třeba aktivovat. Tento sortiment je také v obchodě jasně označen příslušnou cedulkou, byť výslednou cenu je na regálu zapotřebí často hledat. Určitým rozdílem oproti jiným řetězcům, například sesterskému Kauflandu, je skutečnost, že slevy na kartičku neprohlubují už existující slevy ve standardní akci, ale týkají se v drtivé většině případů sortimentu, který v letáku vůbec není.

Losy, na které vyhrajete slevu a digitalizované účtenky

Marketéři Lidlu nezapomněli přidat ani gamifikační funkci aplikace, která spočívá v tom, že za každý nákup na kartu Lidl Plus získáváte jeden stírací los. Ten si v aplikaci můžete jednoduše setřít. Pokud byste ale čekali, že výhrou můžete získat něco zdarma, budete zklamání. Vyhrát lze pouze další slevové kupony první kategorie, tedy ty, které je třeba před nákupem aktivovat.

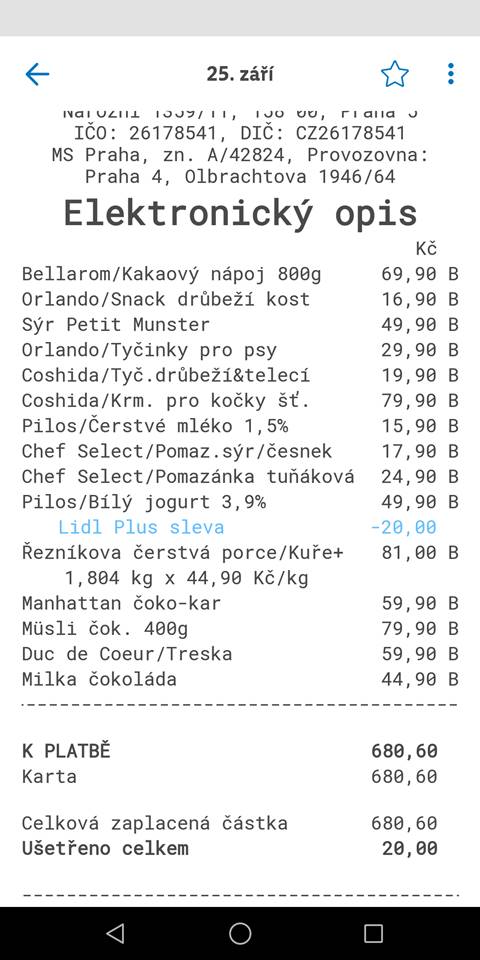

Lidl Plus ale přináší také jednu velmi praktickou funkci a sice uchovávání digitalizovaných účtenek. Ty tak nemusíte schraňovat, ba ani odebírat na kase a můžete se spolehnout, že je budete mít na trvalo v aplikaci. Vzhledem k tomu, že Lidl je oblíbený také pro prodej nepotravinářského zboží, na které je možné uplatnit standardní dvouletou záruku, je tato funkcionalita solidním pomocníkem. Potěší také, že si důležité účtenky, například ty, na kterých máte právě zboží se zárukou, můžete označit hvězdičkou jako důležité. V seznamu účtenek je pak snáze najdete.

Lidl Plus je konkurencí dalším věrnostním programům

Lidl představoval jeden z posledních významných obchodních řetězců, který neměl vlastní věrnostní program. Z těch větších dnes zbývá snad už jen Norma, která je ale známá velmi konzervativním způsobem prodeje. Oproti tomu Albert (Můj Albert), Billa (Billa Bonus Club), Tesco (Tesco Clubcard), Penny (Penny Karta), Kaufland (Kaufland Card), Coop (Dobrá karta) i Travel Free (Clubcard) už své věrnostní kartičky mají.

Matadorem je v tomto ohledu zejména Tesco se svou Clubcard. Ta je mezi zákazníky tohoto řetězce supermarketů a hypermarketů velmi oblíbená. Poskytuje nejen personalizované kupóny, ale umožňuje také sbírání bodů za každý nákup, které se pak jednou za čtvrt roku promění v kredit, jenž je možné použít pro platbu na kase.

Před několika měsíci spustil svůj věrnostní program také Kaufland, který spadá do stejné skupiny jako Lidl – německé Schwarz Gruppe. Technologicky se Kaufland Card podobá Lidl Plus, ale funguje poněkud odlišně. Její hlavní částí jsou ještě větší slevy na už tak zlevněné zboží, ale také kupony, které však není zapotřebí dopředu aktivovat. V rámci programu můžete také sbírat věrnostní body, které měly být využitelné na různé akce, ale zatím žádná taková neproběhla a vzhledem k tomu, že dnes má každý držitel Kaufland Card nastřádáno už velké množství bodíků, je otázkou, zda ještě kdy nějaká proběhne.

Foto: Lidl, archiv autora