Všechny statistiky ukazují, že Češi se v průběhu koronavirové epidemie vrhli ve velkém na spoření. Úložky v bankách rostou na rekordní hodnoty a nezdá se, že by se na tom mělo něco v blízké budoucnosti měnit. V zásadě jde o očekávané chování. Ve prospěch spoření hrají hned dva faktory: snaha zajistit se do nejistých dob a zároveň nedostatek příležitostí, jak peníze v uzavřené ekonomice utratit.

Většina lidí přitom ušetřené prostředky nechá ležet na svém běžném bankovním účtu. Finančně trochu gramotnější člověk si zřídí alespoň spořicí účet, jenže když se podívá do jeho detailu, zjistí, že ani ten v dnešní době není v podstatě úročen. Bankovní úrokové sazby se pohybují někde kolem jedné desetiny procenta, což je bezvýznamné. Důvod je jednoduchý: v bankách leží obrovské peníze, které bankéři nedokáží alokovat a vydělat na nich. Nefunguje už ani trik, kdy volné prostředky mohou uložit u České národní banky, která jim za ně vyplatí úrok. Ten dnes činí jen 0,25 %, zatímco ještě před rokem to bylo 2,25 %.

Hodnota peněz v bance klesá

Tři biliony korun, které mají Češi dnes uložené v bankách, tak v podstatě nevydělávají a poměrně rychlým tempem je požírá inflace. Ta v současnosti stále přesahuje dvě procenta ročně. Hodnota neúročených úložek se tak za rok sníží o jednu padesátinu. To není málo, obzvlášť pokud byste se rádi drželi hesla, že “peníze dělají peníze”. Pracně vydělané prostředky v bance ale jen ztrácí na hodnotě.

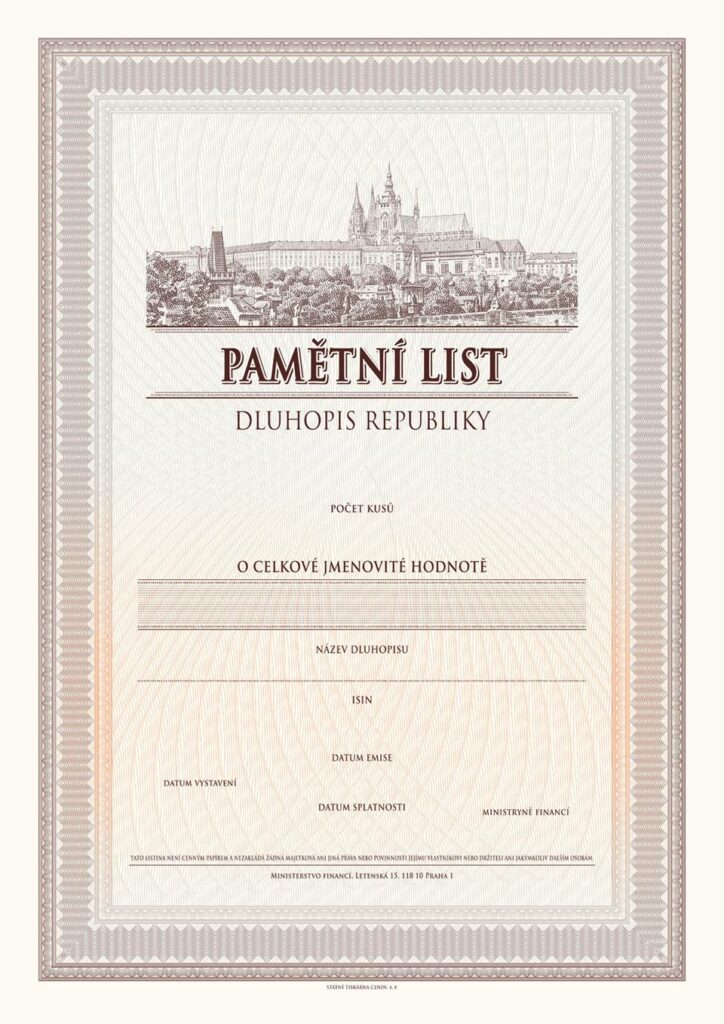

Přitom už je tu několik let k dispozici zajímavý produkt, o který však Češi nejeví žádný velký zájem. Jde o státní dluhopisy určené občanům. Aktuálně se prodávají pod názvem Dluhopisy Republiky. Před pár dny přitom skončilo upisovací období již desáté emise těchto dluhopisů, které vydává Ministerstvo financí ČR. Úřad přitom informoval, že se podařilo upsat dluhopisy jen ve výši 3,37 miliardy korun. Celých deset dosavadních emisí pak dalo dohromady hodnotu 28,8 miliardy korun. To je ve srovnání s prostředky, které mají Češi uložené v bankách, extrémně nízké číslo.

Protiinflační dluhopis

Aktuálně běží už jedenáctá emise Dluhopisů Republiky. K dispozici jsou dva typy. Ten reinvestiční dává jistotu jasného výnosu, který je teď na šestileté období stanoven v průměru na 1,5 % na rok. To je výrazně lepší, než kolik získáte na spořicím účtu. Je ale nutné si uvědomit, že dluhopisy jsou vyplaceny až po šesti letech, tudíž je nutné je porovnávat spíše s termínovanými vklady. I tady je výnos dluhopisů zajímavější. Pravdou ale je, že v současné době nepokryje inflací.

Proto je atraktivnější druhý nabízený typ dluhopisů a sice protiinflační. V jeho případě se můžete spolehnout na to, že výnos bude takový jaká byla průměrná inflace v posledních dvanácti měsících. Budete tak mít jistotu, že vaše prostředky neztrácejí na hodnotě.

Výhodou Dluhopisů Republiky je skutečnost, že je vydává stát, který je nejspolehlivějším dlužníkem. Člověk navíc může mít dobrý pocit z toho, že drží dluhopis své země, byť pro někoho to může představovat ideologický problém, obzvlášť spojený s dluhovou politikou této vlády. Možná i to je důvodem, proč lidé o státní dluhopisy nejeví velký zájem.

Foto: Ministerstvo financí ČR