Majitelé hypoték se musí připravit na horší časy. Období levných peněz a tím pádem i úvěrů se nachýlilo ke svému konci, jak deklarovala Česká národní banka slovně a následně i významným navýšením hlavní úrokové sazby na 1,5 %. Nejde přitom zdaleka o konečnou hladinu. Většina centrálních bankéřů už deklarovala, že by hlavní sazba měla dále růst směrem k rovnovážným třem procentům. Ještě letos se dá očekávat další růst repo sazby, čímž okamžitě zdraží peníze v ekonomice.

Zatímco na jedné straně jde o pozitivní zprávu pro střadatele, kteří dlouhé roky smutně hleděli na nízké úroky na svých spořicích účtech či termínovaných vkladech, držitelé hypoték to mají přesně naopak. Těm vyhovuje prostředí s nízkými úrokovými sazbami. To však teď, přinejmenším na nějakou dobu, končí.

Nebezpečí úrokových sazeb u hypoték přitom spočívá v tom, že se mohou měnit. Sice si je můžete zafixovat na pět či sedm let (některé banky nabízely i desetileté fixace), ovšem doba trvání hypotéky je výrazně vyšší. Dnes banky dávají nejčastěji hypotéky na 20 až 30 let. To znamená, že úroková míra se za tuto dobu několikrát změní.

Doba nízkých úroků končí

Zatímco před pěti lety se mnozí mohli nechat zlákat velmi nízkými úroky u hypoték, které se mnohdy propadly pod dvouprocentní hranici, teď je při refinancování a uzavírání nové fixace může čekat nepříjemné překvapení. Je totiž rozdíl, pokud několikamilionový úvěr splácíte s úrokem 2 % nebo 3 %. V konečném důsledku to znamená navýšení o tisíce korun měsíčně, jak ukazuje naše tabulka.

| Výše úvěru na 20 let (Kč) | Úrok 2% (Kč) | Úrok 3% (Kč) | Úrok 4 % (Kč) | Úrok 5 %(Kč) |

| 3 000 000 | 15 177 | 16 638 | 18 179 | 19 799 |

| 4 000 000 | 20 235 | 22 184 | 24 239 | 26 398 |

| 5 000 000 | 25 294 | 27 730 | 30 299 | 32 998 |

Tříprocentní úrok se přitom u hypoték stává novým standardem a brzy pravděpodobně ještě poroste. Pokud by vystoupal třeba na čtyři procenta, mohly by se některé domácnosti, kterým v této době skončí fixace s nízkým úrokem, dostat do problémů se splácením hypotéky.

Banky přitom na zvýšení úroků ČNB zareagovaly velmi rychle. Například skupina ČSOB, kam patří také Hypoteční banka, oznámila navýšení úrokové sazby o 0,3 % u hypoték s tří, pětiletou i sedmiletou fixací. Dva roky rekordně nízkých sazeb hypoték jsou za námi a nyní je potřeba jejich výši přizpůsobit vývoji na trhu. V reakci na zasedání ČNB jsme se proto rozhodli přistoupit k vyšším sazbám,

uvedl v tiskové zprávě Jan Sadil, člen představenstva ČSOB.

| Délka fixace | 1 rok | 3 roky | 5 let | 7 let | 10 let |

| 70% hypotéka | 2,59 % | 2,89 % | 2,99 % | 2,99 % | 2,99 % |

| 80% hypotéka | 2,69 % | 2,99 % | 3,09 % | 3,09 % | 3,09 % |

| 90% hypotéka | 3,19 % | 3,49 % | 3,59 % | 3,59 % | 3,59 % |

Jak vidno z přehledu, u nejčastější, 80% hypotéky, už úrok překročí tři procenta. Pokud máte jen deset procent z vlastních zdrojů, budete už muset při pětileté fixaci platit úrok 3,59 %. To je přitom nejnižší možný úrok platný pro nejbonitnější klienty.

Ve skutečnosti nejde o žádné velké překvapení. Úroky u hypoték se pouze vrací tam, kde už kdysi byly. Je přitom spíše nepravděpodobné, že by se blížily 6 % jako na přelomu let 2009 a 2010. Se čtyřmi procenty je však třeba počítat.

Co dělat?

Kdo si bral hypotéku letos a nechal si ji zafixovat na delší dobu, může si gratulovat. Na několik let má totiž klid a může si užívat dosavadních nízkých sazeb. Za pět či sedm let bude situace nejspíše opět odlišná a je možné, že úrokové sazby budou zase nízko, což by pro další fixaci bylo příhodné.

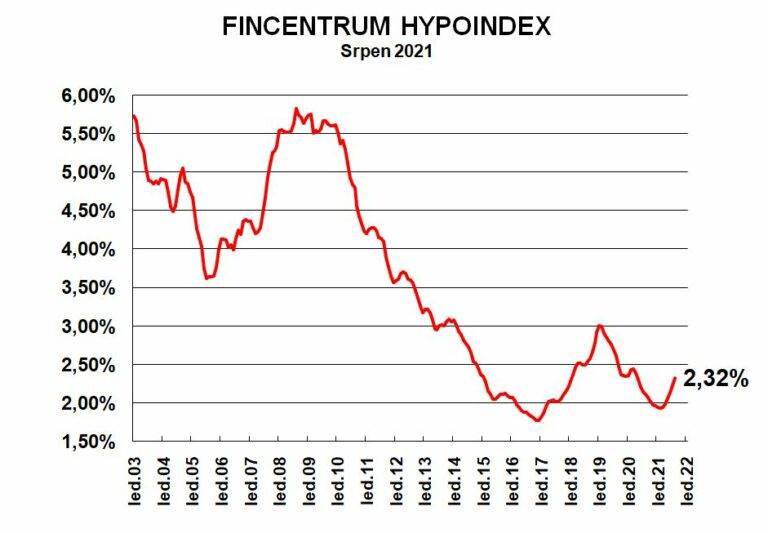

Největší problém budou mít lidé, kterým končí fixace úrokové sazby v příštích měsících. Ti zřejmě budou muset akceptovat vyšší úrok, než na jaký byli zvyklí. Jak je vidno z grafu Hypoindexu, právě před pěti lety, kdy mnozí hypotéku uzavírali, byly úroky rekordně nízko. To už teď neplatí.

Ani oni však nejsou bez možností. Pokud jim jejich banka nabídne úrok výrazně vyšší, měli by se porozhlédnout po trhu, zda některá z bank nenabízí nějakou marketingovou akci s nižším úrokem. Čím jsou totiž úroky vyšší, tím větší rozdíly jsou také mezi jednotlivými bankovními domy. Konkurence v takovém případě funguje velmi dobře.

Foto: Shutterstock

Platit bance hypotéku kolem 15 tis.kč měsičně + 3-4 tis. Za energie a další poplatky a to je pěkná darda kor když je dost rodin co jsou rádi že dají dohromady po výplatě 45 tis.kč…….. hlavně mimo velká města jako je Praha Brno Plzeň Hradec atd. Nedivím se že spousta lidí jde raději do podnájmu za 15 tis. Měsičně i s poplatkama……..

Tak zalezi kde jsou podnajmy za 15tis i s poplatkama, neni to tak vsude, za malej 3+1 date 15tis + inkaso a hned jste na skoro 20tis.s dnesni cenou energii, je lepsi platit 30let nekomu najem a ten si uziva dovolenejch, nebo platit hypo bance a mit svoje bydleni?? Mozna je ted zase situace jina, nemovitosti jdou nahoru, ale pokud nic nevlastnite tak je pravda ze muzete lepsi tunelovat… 🙂

Tak např. v Hradci Králové platí známí za 2+1 v bytě 60m2 komplet se vším 14.800kč ( nájem+poplatky). V Praze se také dá sehnat 2+1 do 17 tis.kč ( nájem+poplatky) . Kupovat v dnešní době např.35 let starý byt 2+1 v paneláku v Praze za 4.8 mil.kč a brát si na to 3mil.kč hypoteku je šilené ☹ A to nemluvě o novo stavbě 2+1 za 6mil.kč !